Das war der Ferkel- und Schweinemarkt 2014

Verlauf der Ferkelpreise 2012 - 2014

Ein turbulentes Jahr für die Schweinehalter neigt sich dem Ende. Zeit für die ISN zurück, aber auch nach vorn zu blicken…

Januar

Mit einem Mastschweinepreis von 1,52 €/kg und einer Ferkelnotierung von 52 €/Tier startete das Jahr 2014 noch recht verheißungsvoll. Der Fleischabsatz lief reibungslos, bereits Mitte Januar konnten Preissteigerungen durchgesetzt werden und der Schweinepreis hatte die Marke von 1,60 €/kg fest im Blick. Zwei tote Wildschweine in Litauen beendeten den positiven Trend abrupt: Da bei ihnen der Erreger der afrikanischen Schweinepest festgestellt wurde, stoppte Russland sämtliche Einfuhren von Schweinefleisch aus der EU.

Februar

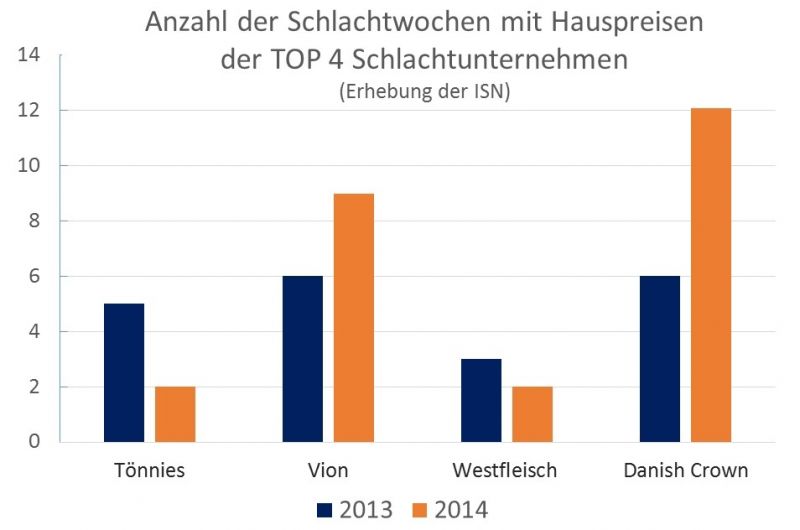

Der russische Importstopp beeinflusste den weiteren Preisverlauf massiv. Insbesondere die Schlachtunternehmen Vion und Danish Crown forderten drastische Preiszugeständnisse seitens der Erzeuger und untermauerten ihre Forderungen immer wieder mit Hauspreisen. Das sollte sich im Jahresverlauf nicht mehr ändern.

März

Nach einigen Wochen der Schockstarre konnte sich der Markt fangen, plötzlich waren Schweine wieder stark umworben. Am 14.03. gab es sogar einen in der Höhe fast historischen Preisanstieg von 13 Cent, der auch den Ferkelpreisen noch einmal Stabilität gab. Aus Sicht der Schlachtunternehmen war der Preisanstieg jedoch überdeutlich, so dass sie mit Hauspreisen reagierten.

Schlachtwochen mit Hauspreisen 2013/14

April

Seit dem 02. April notiert die Vereinigung der Erzeugergemeinschaften (VEZG) den Schweinepreis nicht mehr am Freitag sondern bereits immer am Mittwoch. Trotz Russlandkrise konnte ein noch deutlicherer Absturz des Schweinepreises verhindert werden. Ursache war insbesondere das überraschend kleine Schlachtschweineangebot. Der starke Strukturwandel in der Sauenhaltung, nicht zuletzt durch die Pflicht zur Gruppenhaltung, macht sich in den Schlachtzahlen bemerkbar.

Die eigentlich positiv gestimmte Marktsituation hielt einige Schlachtunternehmen, allen voran Danish Crown nicht davon ab, mit ständigen Hauspreisforderungen den Markt stark zu verunsichern.

Mai

Im Laufe des Jahres wurden die Turbolenzen bei Vion immer deutlicher sichtbar. Das Unternehmen reagierte, indem es die Convenience- und Nebenprodukte-Sparte verkaufte. Das frische Geld sollte den Konzern wieder auf die richtige Spur bringen.

Juni

Im Juni konnte der Vereinigungspreis die Marke von 1,70 € überspringen. Grillwetter und ein knappes Angebot rückten den russischen Importstopp kurzfristig in den Hintergrund. Auch die Ferkelpreise bewegten sich bis zur Jahresmitte auf einem erfreulich hohen Niveau.

Im Juni wurde das Düringer Fleischkontor durch eine Kooperation der ZNVG und der Heidesand Raiffeisen Warengenossenschaft übernommen.

Juli

Mit Beginn der zweiten Jahreshälfte trübte sich die Stimmung auf dem Schweine- und Ferkelmarkt stark ein. Der Schweinemarkt lief alles andere als weltmeisterlich. Erst jetzt wurden die Auswirkungen der Russlandkrise richtig deutlich.

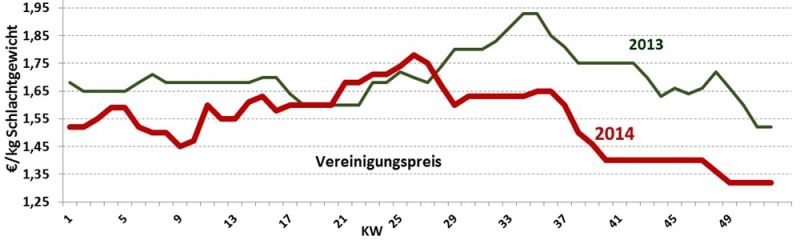

Verlauf der Schweinepreise 2013/14

August

Während im August 2012 und 2013 jeweils die Marke von 1,90 €/kg übersprungen werden konnte, kam der Schweinepreis im August 2014 nicht über 1,65 €/kg hinaus. Trotz gesunkener Futterkosten war allenfalls eine Nullrunde in der Schweinemast möglich. Die Ferkelpreise litten stark unter den unbefriedigenden Schlachterlösen, zusätzlich drückte ein großes Ferkelangebot auf den Markt.

September

Sowohl für Ferkelerzeuger als auch für Schweinemäster verschärfte sich die Situation im September zunehmend. Die saisonale Zunahme des Angebotes war in diesem Herbst besonders stark ausgeprägt, gleichzeitig wurde immer deutlicher, dass die Exportmärkte in Asien nicht den Ausfall Russlands kompensieren können. Am 17.09. muss der Preis von 1,60 € auf 1,50 €/kg zurückgenommen werden.

Oktober

Die Ferkelerzeuger werden zunehmend zu den Verlierern der Krise auf dem Schweinemarkt. Zahlreiche Mäster verschieben die Aufstallung neuer Ferkel, gleichzeitig drückt ein großes Angebot. Die Ferkelpreise fallen bis auf 33 €/Tier, der Mastschweinepreis pendelt sich bei völlig unzureichenden 1,40 €/kg zum Ende des Oktobers ein.

November

Auch im November kannte der Markt keinen Aufwärtstrend. Im Gegenteil: Wieder einmal war es das Unternehmen Danish Crown, das den Markt zu ihren Gunsten verunsicherte. Es zeichnet sich immer stärker ab, dass offensichtlich Methode hinter dem Preisdruck des dänischen Ablegers in Deutschland steckt. Versucht man die Preise in Deutschland zu drücken, um mehr Schweine in Dänemark zu halten? Hier blutet die Mast seit Jahren aus, immer mehr Ferkel werden exportiert. Der EU-Schweinepreisvergleich der ISN zeigt, dass der Schweinepreis in Deutschland um mehr als 15 Cent unter der dänischen Notierung liegt.

Dezember

Nur noch 1,32 € erlösten Schweinehalter im Dezember. Schlachtunternehmen dürften mit dem Verlauf höchst zufrieden sein, die Fleischgeschäfte liefen insbesondere im Hinblick auf die Feiertage sehr gut. Ein Vergleich der Verbraucher- und Schweinepreise zeigt eine Rekordspanne, die gesunkenen Einstandspreise werden nur zu geringen Teilen an den Verbraucher weitergegeben. Das hält insbesondere das Unternehmen Danish Crown dennoch nicht davon ab, über die Feiertage einen Preis von 1,25 € als Hauspreis zu veröffentlichen. Schöne Bescherung!

Ausblick 2015:

Ist 2015 Besserung in Sicht? Leider sind die Aussichten nicht wirklich rosig. Das Angebot dürfte in den kommenden Monaten umfangreich bleiben und kaum zur Marktentspannung beitragen, wenngleich die jüngsten Viehzählungsergebnisse einen leichten Rückgang der Sauen- und Ferkelbestände in Deutschland zeigten.

Hoffnung auf Absatzmarkt Asien

Für einen Preisanstieg entscheidend ist damit eher die Entwicklung der Fleischnachfrage. In Europa, insbesondere in Süd- und Osteuropa dürfte die Nachfrage durch das geringere Preisniveau leicht ansteigen. Auch für China wird in 2015 mit einem höheren Importbedarf gerechnet, nachdem die Schweinebestände jüngst deutlich abgestockt wurden. Aber auch Japan, die Philippinen und Südkorea versprechen im Laufe des Jahres 2015 weiterhin gute Geschäfte, da die Produktion in diesen Ländern immer wieder durch Krankheiten, wie z.B. die Maul- und Klauenseuche zurückgeworfen wird. Der einstige Hauptabsatzmarkt Russland dagegen dürfte für europäisches Fleisch geschlossen bleiben.

Schweinehalter aktiv unterstützen

Die Branche benötigt keine private Lagerhaltung, die das Problem nur verschiebt, sondern eine aktive Exportförderung. Gerade für die Teilstücke, die hier kaum gefragt sind und in der Vergangenheit große Wertschöpfung durch den Russlandexport erzielen konnten, müssen weitere Märkte erschlossen werden. Hier ist die Politik gefordert, noch mehr Unterstützung für die Branche anzubieten, anstatt die Schweinehalter mit immer neuen Auflagen aus der Produktion zu drängen.